¿Conoce las razones de sus problemas de tesorería? ¿Sabe cómo fijar adecuadamente el precio de sus productos? ¿Sabe cuánto debe facturar para lograr el punto de equilibrio y cubrir todos sus costes, tanto directos como indirectos? ¿Sabría en ese caso cuándo llevar a cabo un proyecto? ¿Sabe los elementos más y menos productivos de su empresa, qué empleado es más productivo, qué tienda debe cerrar o qué producto no le compensa tener en su galería? ¿Y cuándo invertir?, o ¿qué es lo que tiene o lo que debe y cuándo le será exigido? ¿Qué costes pueden ser reducidos o suprimidos para mejorar los márgenes?…

Todas estas cuestiones y muchas más son claves para el funcionamiento, supervivencia y éxito empresarial, y son cuestiones que sólo pueden ser afrontadas con un adecuado sistema de control de gestión.

Explicar qué es el Control de Gestión no es una labor sencilla, porque aunque cualquiera está familiarizado con otras áreas de la empresa como comercial, operaciones, producción, financiera, contabilidad…solo quienes están en la órbita de las grandes empresas o de las multinacionales entienden mejor qué es y qué valor aporta el control de gestión en una empresa.

Una buena definición podría ser que el control de gestión es el proceso administrativo que sirve para evaluar el grado de cumplimiento de los objetivos organizacionales previstos por la dirección o gobierno corporativo (Wikipedia).

El control de gestión tiene el cometido de coordinar todas las demás áreas de la empresa para generar la información adecuada para la mejor toma de decisiones, reportando y asesorando a Dirección. Para ello, el departamento de Control de Gestión es el principal responsable de llevar a cabo las siguientes tareas o proyectos:

- Elaboración de presupuestos, objetivos, previsiones y proyecciones, etc. Dependiendo del tamaño y del sector de actividad de la empresa, el departamento de control de gestión realizará o bien el presupuesto anual, con sus revisiones temporales correspondientes a lo largo del ejercicio, o bien estimaciones operativas de menor profundidad por no ser operativas. De la mano de estas estimaciones operativas podrá elaborarse el presupuesto de balance así como las previsiones/provisiones de tesorería.

- Contabilidad Analítica. Diseño de la estructura de dimensiones contables entre las que destacan el detalle de cuentas a utilizar, centros de costes, departamentos, proyectos, etc. Poder imputar adecuadamente los costes no directos a cada departamento o centro de costes es clave para multitud de análisis y búsqueda de mejoras, sinergias y eficiencias.

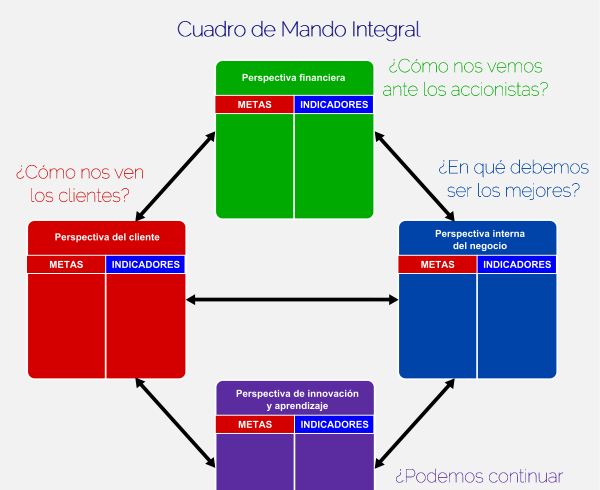

- Cuadro de Mando Integral: Unas de las principales responsabilidades del departamento de Control de gestión es definir, junto al resto de áreas involucradas, los indicadores de negocio claves y la manera de medirlos, evaluarlos y seguirlos, con el fin de generar flujos útiles de información y feed-back entre la dirección y el resto de áreas implicadas.

- Análisis de indicadores clave: Quizás el principal valor aportado por el departamento de control de gestión es dar información de valor a la dirección al analizar márgenes, costes, productividades, desviaciones sobre presupuestos, etc… y, hoy en día, este análisis solo puede entenderse a través del Business Intelligence, en el cual el Controller se apoya para la obtención de la información necesaria para sus análisis.

En la actualidad y, con la cantidad de datos e información que manejan las empresas, se hace cada vez más necesario disponer de un departamento de control de gestión que apoye y oriente el proceso de toma de decisiones.

Y esta no es una necesidad única de las grandes empresas, cualquier empresa u organización que quiera competir en un mundo en el que la información es poder, dinero y ventaja competitiva necesita de un adecuado sistema de control de gestión que le permita una ágil y adecuada toma de decisiones.

Comentarios recientes